Главное Управление Центробанка РФ по Алтайскому краю изучило спрос предприятий нефинансового сектора на банковские услуги.

Как отмечается в опросе, в котором приняли участие 266 предприятий региона, в III квартала 2014 года спрос предприятий-участников мониторинга ЦБ РФ на банковские услуги характеризовался относительно высоким уровнем потребности. Также отмечалось относительно невысокая активность предприятий в банковских услугах.

Между тем участники мониторинга прогнозируют, что в следующем квартале кредиты в рублях потребуются 11,3% предприятий. Наиболее высокий уровень из числа заявленных 75% предприятий максимально возможных для них процентных ставок составил по краткосрочным кредитам в рублях - 11,0%. Средний уровень заявленных предприятиями максимально возможных для них процентных ставок составил по краткосрочным кредитам в рублях - 10,2%. Потребность в валютных кредитах предприятиями не заявлялась.

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

СПРОС ПРЕДПРИЯТИЙ НЕФИНАНСОВОГО СЕКТОРА ЭКОНОМИКИ НА БАНКОВСКИЕ УСЛУГИ

Алтайский край

III квартал 2014 г.

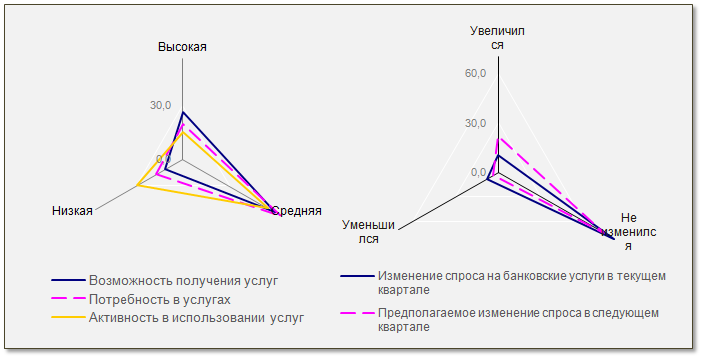

В III квартале 2014 г. спрос предприятий - участников мониторинга Банка России * на банковские услуги и их стратегию при обращении к кредитным организациям ** характеризовали:

Относительно высокий уровень потребности в банковских услугах. По сравнению со II кварталом 2014 года он практически не изменился.

Увеличение спроса на банковские услуги, причем в меньшей степени, чем во II квартале 2014 года. Спрос на банковские услуги был удовлетворен у меньшей доли предприятий, чем в предыдущем периоде.

Более низкий уровень потребности предприятий в банковских услугах, чем возможность их получения.

Относительно невысокая в целом активность предприятий в использовании банковских услуг. По сравнению с предыдущим периодом активность несколько понизилась. Наиболее значимыми факторами, которые повлияли на изменение использования предприятиями банковских услуг, были: факторы, связанные с деятельностью предприятия, ставки по кредитам, набор услуг кредитной организации, уверенность в кредитной организации.

Стремление продолжать взаимодействие с одними и теми же кредитными организациями усилилось по сравнению с предыдущим периодом. Большинство предприятий сохранило тот состав кредитных организаций, с которыми они сотрудничали во II квартале 2014 года. При принятии предприятиями решения об изменении или сохранении неизменным состава кредитных организаций заметно возросла роль применения кредитной организацией компьютерных технологий, удобного расположения кредитной организации, и уменьшилась роль наличия опыта сотрудничества с кредитной организацией.

Использование предприятиями широкого набора банковских услуг. Наиболее активно использовались: расчетно-кассовое обслуживание, кредитование, пластиковые карты, технологии удаленного доступа. Остальные услуги использовались слабо или не использовались.

В IV квартале 2014 г. предприятия ожидают дальнейший рост спроса на банковские услуги.

Кредиты в рублях потребуются в следующем квартале 11,3% предприятий. Наиболее высокий уровень из числа заявленных 75% предприятий максимально возможных для них процентных ставок составил по краткосрочным кредитам в рублях - 11,0%. Средний уровень заявленных предприятиями максимально возможных для них процентных ставок составил по краткосрочным кредитам в рублях - 10,2%. Потребность в валютных кредитах предприятиями не заявлялась.

Депозиты в рублях планирует разместить незначительное количество предприятий.

Структура предпочтений при выборе банковских услуг в следующем квартале сохранится.

В течение ближайших 12 месяцев наименьшим спросом у предприятий будут пользоваться форфейтинг, консалтинговые услуги по вложениям средств.

* В опросе участвовали 266 предприятий Алтайского края.

** Далее по тексту - КО.

Примечания:

1 - Деятельность предприятия рассматривается как деятельность по производству и реализации товаров, работ и услуг, созданию, приобретению и реализации инвестиционных активов, аккумуляции необходимых ресурсов. Ее осуществление формирует у предприятий потребность в ресурсах и услугах, исходя из которой, они предъявляют соответствующий спрос на рынке. Обеспечить себя необходимыми ресурсами и услугами предприятия могут, получая их как у кредитных организаций, так и используя другие источники. Таким образом, деятельность предприятия является ведущим фактором, определяющим объем и структуру спроса со стороны предприятий на услуги кредитных организаций.

2 - Соответствует положительной величине баланса ответов, или разнице значений "Увеличили" и "Уменьшили".

3 - Соответствует отрицательной величине баланса ответов, или разнице значений "Увеличили" и "Уменьшили".

4 - Потребность в обслуживании совокупного долга в данном случае рассматривается как суммарная потребность в средствах, требующихся для погашения обязательств, по которым наступил срок платежа, а также для выплаты процентов и осуществления других расходов, связанных с долгосрочными и краткосрочными обязательствами, которые имеются у предприятий.

5 - Квартили представляют собой значения показателя в ряду других значений этого показателя, ранжированных от минимального значения к максимальному, и разделяющих ряд на четыре части, в каждую из которых входит по 25% элементов ряда. 1-ый квартиль отделяет первые 25 % элементов ряда, начиная от первого, имеющего минимальное значение. 2-ой квартиль отделяет 50% элементов ряда, 3-ий - 75%.

Редакция Doc22 выражает признательность за предоставление эксклюзивных материалов начальнику Главного Управления Центрального Банка РФ по Алтайскому краю Вячеславу Вячеславовичу Земскову, начальнику сводно-экономического управления ГУ ЦБ РФ Владимиру Александровичу Галенко, а также начальнику отдела экономического анализа и мониторинга предприятий Старцевой Анне Геннадьевне и ведущему экономисту отдела экономического анализа и мониторинга предприятий Оксане Николаевне Ютяевой. |