В Алтайском крае продолжает расти заработная плата

Популярное за 100 дней

Рубрики

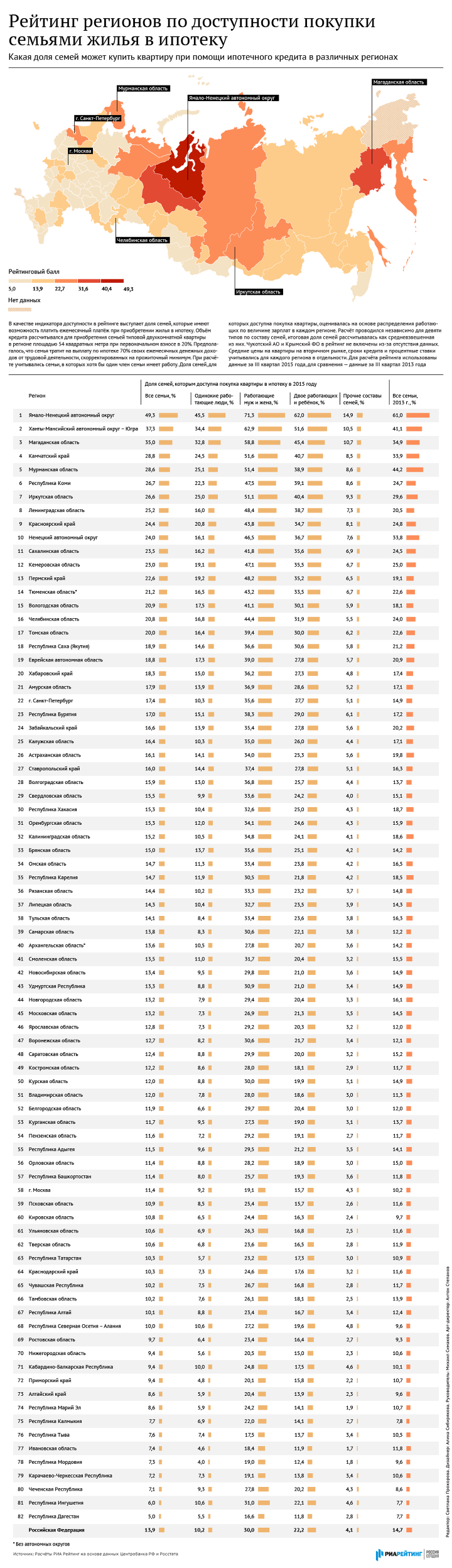

Для оценки региональных различий покупки жилья в ипотеку семьями эксперты РИА Рейтинг провели исследование и составили рейтинг, который демонстрирует, какая доля семей может позволить себе приобрести двухкомнатную типовую квартиру, взяв ипотечный кредит. Как показали результаты рейтинга, доступность жилья по ипотеке для семей пока в среднем остается не очень высокой, несмотря на повсеместное развитие этого механизма (за последние 10 лет в России было выдано почти 5,5 миллионов ипотечных кредитов, и, по оценке РИА Рейтинг, порядка 3 миллионов семей обслуживают ипотечный кредит в настоящий момент). При этом параметры доступности очень дифференцированы в географическом разрезе, причем с довольно широким разбросом в зависимости от большого количества факторов. Результаты рейтинга показали, что для большого количества семей в значительной части регионов России приобретение двухкомнатной квартиры без значительного первоначально взноса является задачей если не неразрешимой, то трудно реализуемой. Наибольшие возможности по покупке квартиры в ипотеку открыты либо для регионов со значительной долей семей, имеющих высокую зарплату у работающих (это вывело на первые позиции Ямало-Ненецкий автономный округ и Ханты-Мансийский автономный округ-Югра), либо регионы с невысокими ценами на жилье (Магаданская область, Камчатский край, Мурманская область). В то же время нельзя не заметить, что в 14 регионах менее 10% семей могут приобрести типовую «двушку» в ипотеку. В среднем в России, посчитанная по методологии рейтинга, доля семей, для которых доступна покупка квартиры в ипотеку, составила 13,9%. Это в целом немого, хотя и не обозначает тотальную недоступность жилья в стране. Неплохим уровнем для страны в целом можно было бы считать доступность в 20-25%. По расчетам специалистов, данного результата можно достичь при снижении цен на недвижимость примерно в 1,5 раза или при условии массовой выдачи ипотечных кредитов под 6% на 20 лет. Впрочем, как первое, так и второе условия пока слабо реализуемы и носят исключительно умозрительный характер.

Эксперты РИА-рейтинг отмечают, что, несмотря на номинальный рост зарплат в стране, динамика доступности жилья в последние два года была в целом отрицательной. Если сравнивать текущую долю семей, для которых доступна покупка квартиры, с III кварталом 2013 года, то результат неутешителен – в 62 регионах доступность снизилась и лишь в 20 выросла. Кризисные явления в экономике сказались и на доступности покупки жилья. Негативная динамика в большинстве регионов является следствием высокой инфляции, что сказывается на потребительских расходах, а также ухудшения условий кредитования и ростом цен на недвижимость. Действительно, за два прошедших года ипотечные кредиты для населения заметно подорожали. Если в конце 2013 года процентные ставки были на уровне 12% годовых, то в третьем квартале 2015 года – 14%. Такой рост процентных ставок снизил доступность примерно на 20%. В ряде регионов за этот период рублевые цены на квартиры выросли почти в 1,5 раза, что намного опередило рост доходов населения. Однако наибольшее влияние, по оценкам РИА Рейтинг, оказал рост потребительских цен, что сократило свободный денежный остаток семей, который мог бы быть направлен на выплаты по ипотечному кредиту. Впрочем, вряд ли размер ставки по ипотеке и другие параметры жилищного кредитования являются необходимыми и достаточными условиями для существенного повышения доступности жилья. Как показывает практика, даже если удастся очень существенно и в короткие сроки снизить процентные ставки по ипотеке (например, ее субсидированием), то, скорее всего, это просто вызовет взрывной росту цен на жилье из-за резко возросшего спроса на нее, что в конечном итоге не приведет к росту доступности жилья. Основным решением проблемы доступности жилья, по мнению РИА рейтинг, все же является жилищное строительство, что приведет к росту предложения нового жилья.

|

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024