В Алтайском крае продолжает расти заработная плата

Популярное за 100 дней

Рубрики

СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН провело исследование по рынку кредитования физических лиц в Сибирском федеральном округе. На 01.05.2016 года объем банковского кредитования физических лиц (без учета МФО) в Сибирском федеральном округе с начала года снизился на 2,16% и составил 1,47 трлн. рублей, за аналогичный период прошлого года снижение составляло около 5,34%. Таким образом, темпы падения рынка кредитования физических лиц в регионе снизились, что, безусловно, свидетельствует о положительных тенденциях на рынке кредитования. Отчасти они связаны с некоторой стабилизацией курса валют по отношению к рублю, несущественным сокращением безработицы, замедлением темпов роста инфляции. Кроме того, весна традиционный период, когда заемщики в преддверии дачного сезона и отпусков оформляют кредиты на строительство, покупку нового автомобиля, отдых. Однако говорить о положительной стабильной динамике еще рано – итоги конца года будут зависеть от макроэкономических показателей. На данный момент по итогам 1-ого полугодия 2016 года ожидается сокращение объёмов рынка кредитования на 3-4%.

Наибольший объем выданных кредитов приходится на Красноярский край - около 17,84% от общего рынка кредитования в Сибирском федеральном округе, на Новосибирскую область – 15,661%, на Иркутскую область – 14,57%, на Кемеровскую область – 12,75%, на Алтайский край-9,34%, на Омскую область – 8,86%, Забайкальский край – 5,63%, на Томскую область – 5,602%, на Республику Бурятия – 5,39%, на Республику Хакасия – 2,206%, на Республику Тыва – 1,28%, на Республику Алтай – 0,82%.

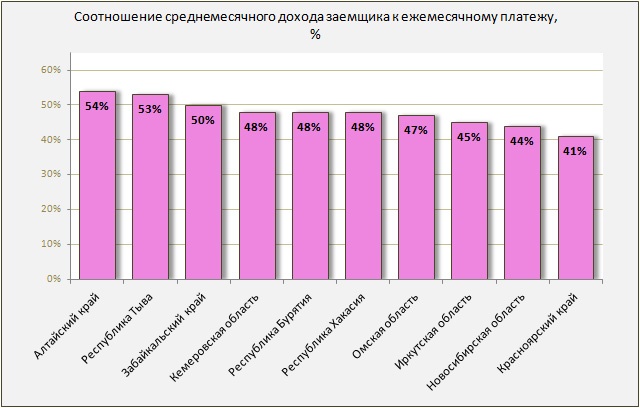

Стоит отметить, что большинство регионов Сибирского федерального округа относятся к группе с высокой вовлеченностью населения в кредитование и относительно большим показателем зависимости заемщиков-физических лиц от кредитных средств – соотношение среднемесячного дохода заемщика к ежемесячному платежу – составляет в округе 45%, на одного заемщика приходится 1,8 кредита. Больше всего от месячного дохода на погашение кредита приходится отдавать заемщикам в Алтайском крае – 54% (в среднем число кредитов на одного заемщика – 1,8), в Республике Тыва – 53% (1,6), в Забайкальском крае - 50% (1,7), в Республиках Бурятия и Хакасия – 48% (1,8 и 1,7 соответственно), в Кемеровской области – 48% (1,9), в Омской области – 47% (1,9), в Иркутской области – 45% (1,8), в Новосибирской области – 44% (1,9), в Красноярском крае – 41% (1,6).

На сегодня каждый экономически активный россиянин в Сибирском федеральном округе должен около 180 тыс. рублей. В прошлом году этот показатель был на уровне 120 тыс. рублей, в 2013 году – 116,7 тыс. рублей, 2012 - 85 тыс. рублей, 2011 – 60,8 тыс. рублей. Таким образом, за последние 5 лет кредитная нагрузка на граждан выросла практически в 3 раза. Несмотря на сокращение объемов кредитования, темпы роста просроченной задолженности физических лиц перед банками в Сибирском федеральном округе достигли своего рекордного показателя – с начала года она выросла на 5,05%, за год – на 16,508% и достигла на 01.05.2016 года 149,38 млрд. рублей.

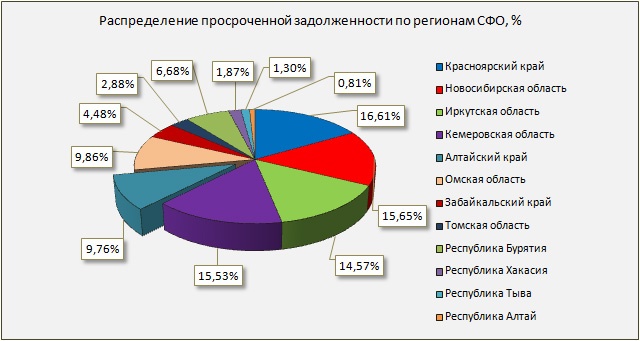

Наибольший объем просроченной задолженности приходится на Красноярский край – 16,605%, на Новосибирскую область – 15,65%, на Кемеровскую область – 15,53%, на Иркутскую область – 13,06%, на Омскую область – 9,86%, на Алтайский край – 9,76%, на Республику Бурятия – 6,68%, на Забайкальский край – 4,48%, на Республику Хакасия – 1,81%, на Республику Тыва – 1,303%, на Республику Алтай – 0,81%.

По статистике на сегодня уже каждый 4-ый россиянин имеет проблемный кредит, взятый наличными, каждый 6 – по кредитной карте, каждый 10 – в сегменте автокредитования, каждый 25 – по ипотеке. В текущем году наблюдалось ухудшение материального положения заемщиков, что также отразилось на росте просроченной задолженности. По данным аналитиков «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН», данную причину называют 55% должников. Кроме того, рост безработицы, которая по итогам 2015 года в Сибирском федеральном округе находится на уровне около 8,5%, также отразился на росте плохих долгов на балансе кредитных организаций. В одном из наиболее устойчивых сегментах – ипотечном кредитовании – в ее валютном портфеле отмечается появление дефолтных кредитов, возникших в результате резкого падения курса рубля. Президент «СЕКВОЙЯ КРЕДИТ КОНСОЛИДЕЙШН» Елена Докучаева: «Текущий уровень долговой нагрузки, как на душу населения, так и на реальных заемщиков вызывает некоторые опасения. Сегодня средний банковский заемщик в России до 45% своего ежемесячного дохода тратит на оплату ежемесячного взноса по потребительскому кредиту, при этом критическим считается показатель в 50%, а доля этого платежа в размере 35-36%% в ежемесячном доходе уже существенно повышает риск выхода заемщика на просрочку. Пропустив последовательно хотя бы 2 платежа, заемщик заметно снижает свои возможности по оплате просроченного долга без дополнительных заимствований, а дополнительные займы еще больше ухудшают возможности заемщика обслуживать свои кредиты». |

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024