В столице Алтайского края почти на 20 процентов возрос объем инвестиций

Популярное за 100 дней

Рубрики

Отделение Сибирского главного управления Банка России по Алтайскому краю изучило состояние кредитной политики банковских учреждений региона в 4 квартале 2018 года. Условия банковского кредитования для всех основных категорий заемщиков банки оценивают как нейтральные. Банки продолжили наращивать розничное кредитование на фоне существенного улучшения качества кредитных портфелей, несмотря на повышение процентных ставок вследствие повышения ключевой ставки Банка России. Продолжилось умеренное снижение корпоративного кредитования, наибольшее снижение наблюдается в отраслях оптовой и розничной торговли, строительства (снижение портфеля происходит, главным образом, за счет погашения задолженности кредитными средствами дольщиков), а также прочих видов деятельности.

Отделение по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации УСЛОВИЯ БАНКОВСКОГО КРЕДИТОВАНИЯ В АЛТАЙСКОМ КРАЕIV квартал 2018 года

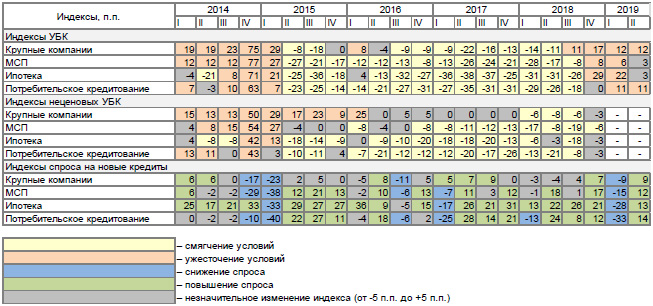

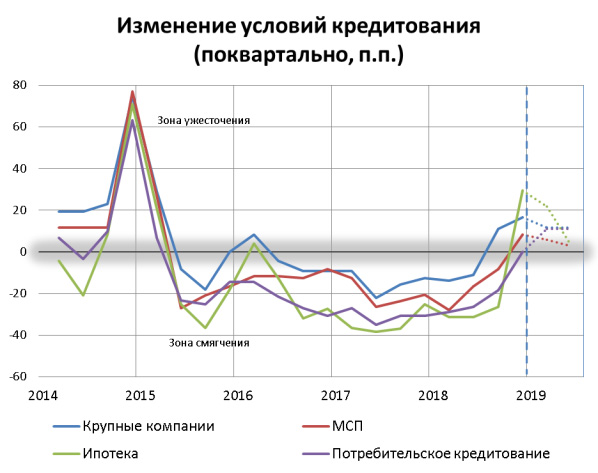

Условия банковского кредитования: ужесточение условий в части требований к заемщикам:

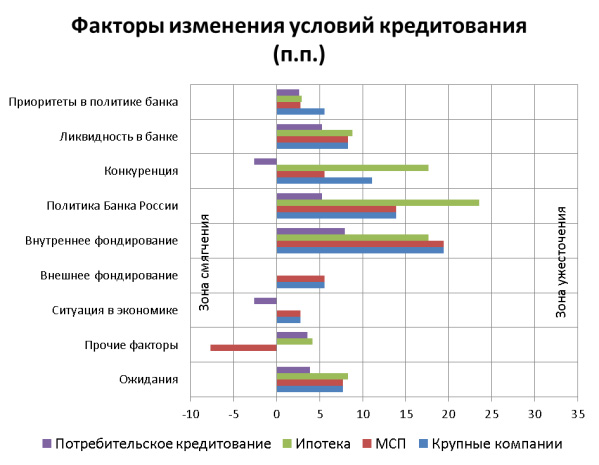

Основными факторами значительного ужесточения условий банковского кредитования в ипотечном и корпоративном сегментах заемщиков является увеличение процентных ставок на фоне повышения стоимости внутреннего фондирования и поддержания ликвидности в банках. Это связано как с изменением ключевой ставки Банка России на 25 б.п. в сторону увеличения с 17.12.2018, так и с ростом доли проблемной задолженности в портфеле корпоративных клиентов. Вместе с тем, в течение 2018 года наблюдается постоянный рост кредитной задолженности розничного сегмента, несколько сбавивший темп к концу года.

Основным фактором ужесточения условий кредитования корпоративного сегмента является рост стоимости ресурсов на внутренних финансовых рынках и прогнозируемое банками увеличение рисков. О повышении процентных ставок по кредитам юридических лиц в IV квартале 2018 года сообщило 42% опрошенных банков. Помимо факта увеличения ключевой ставки Банка России, на увеличение стоимости фондирования оказало влияние увеличение доли просроченной задолженности в портфеле корпоративных заемщиков.

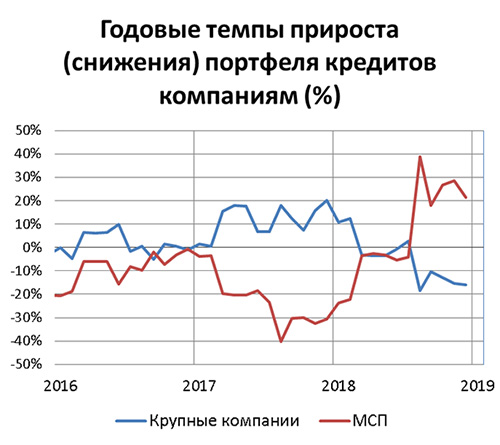

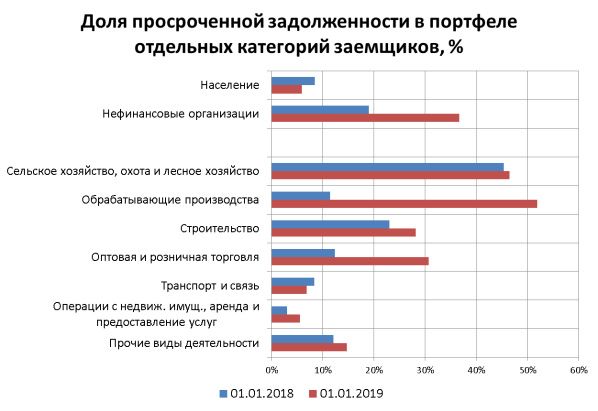

Эти факторы повлияли на снижение кредитного портфеля юридических лиц. За 2018 год кредитная задолженность юридических лиц снизилась на 3%, в том числе по крупным корпоративным заемщикам на 17%. В сегменте МСП, напротив, наблюдается рост ссудной задолженности на 22%. Наибольшее снижение корпоративного портфеля наблюдается в отраслях оптовой и розничной торговли, строительства (снижение портфеля происходит, главным образом, за счет погашения задолженности кредитными средствами дольщиков), а также прочих видов деятельности. На фоне общего снижения наблюдается рост кредитного портфеля предприятий в сфере производства и распределения электроэнергии, газа и воды.

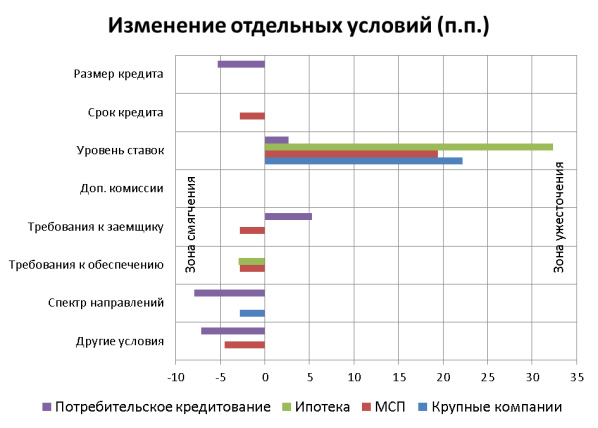

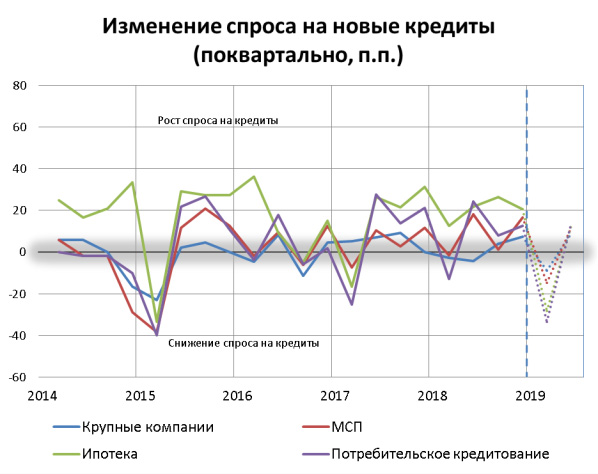

Помимо факта снижения кредитного портфеля корпоративных заемщиков, стоит отметить, что в этом сегменте наблюдается также увеличение доли проблемных кредитов. С начала года доля просроченной задолженности юридических лиц увеличилась с 19% до 37%, в том числе по крупным корпоративным заемщикам – с 20% до 45%, по субъектам МСП – с 17% до 26%. Наибольший рост доли просроченной задолженности отмечается в портфеле следующих категорий заемщиков: обрабатывающие производства, оптовая и розничная торговля. В части изменений условий кредитования крупных корпоративных заемщиков банки отмечают расширение спектра направлений, частности, появление программ кредитования компаний «новой экономики». Отмечается смягчение условий в отношении заемщиков – субъектов малого и среднего бизнеса в части предоставления овердрафтных кредитов (смягчение требований, предъявляемых к заемщику и обеспечению, возможность увеличения максимального срока и лимита кредитования). В целом политика банков при кредитовании корпоративных заемщиков является нейтральной[1]. В IV квартале 40% банков сообщило о незначительном увеличении спроса на новые долгосрочные кредиты со стороны компаний.

Примечание: серым отмечена зона незначительных изменений индекса (от -5 п.п. до +5 п.п.) >В разрез тенденциям корпоративного кредитования, продолжился умеренный прирост розничного портфеля. Основным фактором ужесточения условий кредитования розничных заемщиков, как и в корпоративном сегменте, является рост стоимости ресурсов на внутренних финансовых рынках и прогнозируемое банками увеличение рисков. Однако на фоне постоянно снижающегося уровня просроченной задолженности[2] увеличение процентных ставок в розничном сегменте в IV квартале 2018 года коснулось, основном, только ипотечных заемщиков. О повышении процентных ставок по ипотечным ссудам в IV квартале 2018 года сообщило 65% опрошенных банков, по потребительским кредитам – только 16% (и 11% - о снижении). Несмотря на некоторое ужесточение ценовых условий, спрос на новые кредиты в розничном сегменте не просто сохранился, но и несколько увеличился[3]. В течение 2018 года наблюдался достаточно высокий постоянный прирост кредитной задолженности розничного сегмента, несколько сбавивший темп к концу года[4].

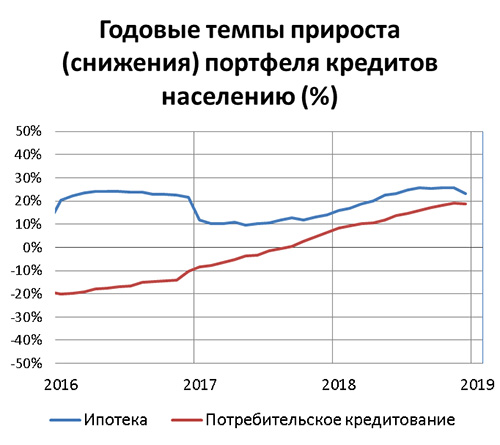

В результате годовой прирост портфеля потребительских кредитов за 2018 год составил 19%, уступив аналогичному показателю на рынке ипотечного кредитования (23%). Качество кредитного портфеля населения стабильно улучшается, банки сохраняют высокие требования к финансовому положению и качеству кредитной истории своих заемщиков. Наблюдается некоторое смягчение требований к розничным заемщикам в части расширения продуктовой линейки и упрощением предоставляемого пакета документов. В рамках государственной программы поддержки запущен кредитный продукт для глав крестьянских (фермерских) хозяйств, привлекаются розничные заемщики на пенсионное и потребительское кредитование без обеспечения, в ряде банков запущены программы рефинансирования действующих кредитов. Примечание: серым отмечена зона незначительных изменений индекса (от -5 п.п. до +5 п.п.)

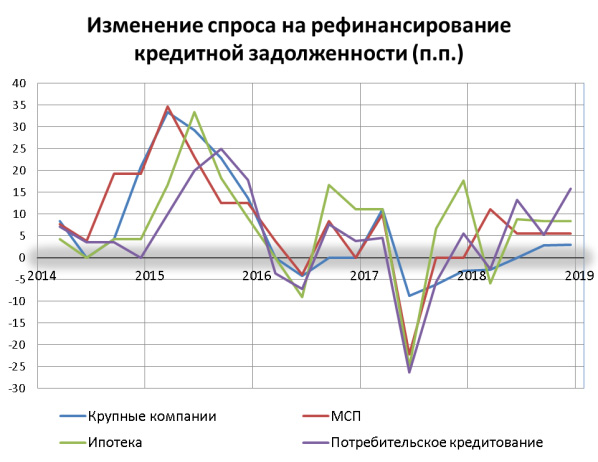

Отмечается рост спроса на рефинансирование потребительских кредитов (сообщили 32% банков). Главный образом, он связан с естественным желанием заемщиков уменьшить текущие процентные платежи по кредиту, снизив тем самым свою долговую нагрузку. Условия потребительского кредитования являются, по мнению банков, скорее нейтральными[5], благодаря чему портфель восстанавливается за счет надежных ссуд.

Примечание: серым отмечена зона незначительных изменений индекса (от -5 п.п. до +5 п.п.) Условия ипотечного кредитования банки также оценивают как нейтральные[6]. Несмотря на увеличение процентных ставок IV квартале 2018 года, они остаются привлекательными для заемщиков и стимулируют спрос как на новые кредиты, так на рефинансирование ранее взятых обязательств.> Одним из возможных факторов сохранения спроса является вступление в силу с 01.07.2018 поправок к Федеральному закону 214-ФЗ «Об участии в долевом строительстве…», регулирующий строитель-ство жилья в России. Поправки ужесточают требования к застройщикам в переходный период и изменяют процедуру оформления документов на объект недвижимости. Спрос на ипотечное кредитование на первичном рынке мог также вырасти из-за опасения населения и застройщиков планируемым нововведениям. Фактором роста спроса остается также реализация государственной программы субсидирования ипотеки для семей с детьми, позволяющая оформить или рефинансировать ипотечный кредит на льготных условиях (под 6% годовых), что актуализирует вопрос об улучшении жилищных условий даже для тех семей, которые не подходят под условия госпрограммы. Отмечается рост спроса на рефинансирование ипотечных кредитов (сообщили 22% банков). Главный образом, он связан с естественным желанием заемщиков уменьшить текущие процентные платежи по кредиту, снизив тем самым свою долговую нагрузку. Такая возможность все еще сохраняется. Процентные ставки несколько выросли, однако находятся на достаточно низком уровне[7] благодаря активному использованию программ рефинансирования в банках, достигнутому благодаря конкуренции между кредитными организациями. Банки прогнозируют отсутствие существенных изменений условий банковского кредитования в течение следующих 6 месяцев[8]. Сохранятся высокие требования к финансовому состоянию и кредитной истории заемщиков. В I квартале 2019 г. 61% банков ожидает снижения спроса на кредиты населению, а уже во II квартале 2019 г. – частичного его восстановления (35% банков). Аналогичная ситуация в корпоративном сегменте: в I квартале 2019 г. снижение спроса на новые кредиты прогнозируют 29% банков, а во II квартале 2019 г. его восстановление – 29%. Это явление объясняется фактором сезонности.

Редакция Doc22 выражает признательность Отделению по Алтайскому краю Сибирского главного управления Центрального банка Российской Федерации за предоставленные материалы исследования. |

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024