В Алтайском крае зафиксировали самые высокие темпы роста заработной платы за последние 15 лет

Популярное за 100 дней

Рубрики

На одного жителя Алтайского края приходится 39085 рублей банковских вкладов и 44256 рублей взятых кредитов. Иными словами, каждый житель края - от младенца до старика - должен банкам 5 тыс. рублей! Любопытная картина получается. Руководство страны говорит о новой индустриализации, поддержки конкурентного производства в реальном секторе экономики. А что же наши банковская система, которую государство фактически спасло в годы кризиса от краха? Вот данные Главного управления экономики и инвестиций Алтайского края, которые характеризуют весьма наглядно кредитную политику алтайских банков. Впрочем, не думаю, что Алтайский край в этом отношении является каким-то особенным регионов. Так, по всей видимости, везде.

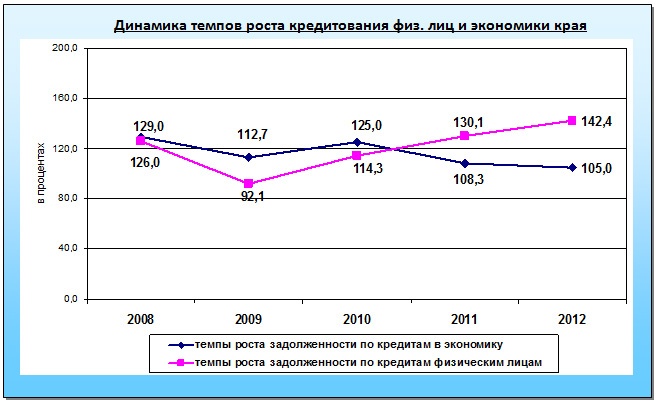

Кредитование населения растет. Его просто накачивают кредитами, раздувая мыльный пузырь, который когда-то должен лопнуть. Почти на 30 млрд. рублей больше выдали банки кредитов жителям Алтайского края за минувший год. А вот кредитование экономики снижается. Более того, в обзоре спроса на финансовые услуги, который подготовлен по результатам опроса Главным Управлением Центробанка РФ по Алтайскому краю в 1 квартале 2013 года, руководители предприятий говорят о том, что на развитие производства больше опираются на собственные средства, а не рассчитывают привлекать, как во всем мире, банковские кредиты. Слишком они дороги, слишком трудно получить долгосрочные кредиты.

И вот результат (см. таблицу выше). Размеры вкладываемых в развитие (инвестиций в основной капитал) собственных средств крупных и средних предприятий выросли с 2006 по 2012 годы, а количество привлеченных со стороны (господдержка, банковские кредиты и др. источники) сократилось. Причем за эти же годы (с 2006 по 2012) кредиты банков алтайским предприятиям сократились почти втрое (!!!). А господдержка при этом выросла почти на 3 процента. Вроде бы 3 процента не так и много, но за каждым таким процентом (даже десятыми долями его!) стоят десятки миллионов рублей.

Впервые такая опасная для экономики региона тенденция оформилась, как свидетельствуют официальные данные, в 2011 году. И вот что получилось в итоге. "Надувание" кредитного "пузыря", чем банки успешно занимались все последние годы, привело к тому, что в 2012 году впервые за все нулевые годы в Алтайском крае сумма выданных кредитов в расчете на душу населения превысила сумму приходящегося на одного среднестатистического жителя края депозита (банковского вклада).

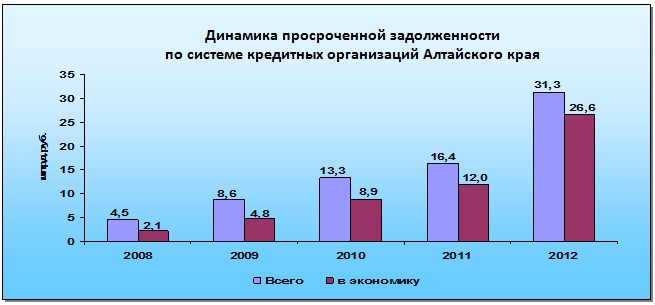

А вот данные по просроченной задолженности заемщиков алтайским банкам. Почти 85 процентов всей задолженности сформирована субъектами экономики, то есть предприятиями и организациями, берущими кредиты в банках.

И даже если брать кредитование экономики, то в структуре выданных кредитов доминирует оптовая и розничная торговля. Вот такая невеселая картина вырисовывается... Производство сокращается, потребление растет. Во многих городах Сибири, по словам руководителя Новосибирского облстата и профессора-экономиста Александра Кисельникова, вообще не осталось ни одного предприятия, что-то производящего. Сплошная сфера услуг! |

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024