В Алтайском крае зафиксировали самые высокие темпы роста заработной платы за последние 15 лет

Популярное за 100 дней

Рубрики

На днях в регионе эксперты Национального института системных исследований проблем предпринимательства (АНО «НИСИПП», Москва) презентовали проект маркетингового исследования рынка сырого молока и молочной продукции РФ, в том числе Алтайского края. Исследования проводились по заказу КГБУ «Алтайский центр кластерного развития» и были представлены на заседании Совета молочного кластера Алтайского края, который планируется организовать в молокоперарбатывающей отрасли региона. Публикуем в сокращении доклад московских экспертов, поскольку их независимые оценки могут представлять известный интерес для алтайских специалистов.

Анализ текущего состояния и ретроспективы рынка молочной продукции Алтайского краяАктивное развитие всего сельского хозяйства Алтайского края, а в частности молочного животноводства, началось с освоения целины в регионе во времена СССР. Освоение целины привело к росту объемов производства зерна и кормов для КРС, что в свою очередь стимулировало развитие молочного животноводства, рост объема произведенного молока. Увеличение производства сырого молока в свою очередь стимулировало развитие перерабатывающего производства: увеличивались производственные мощности, модернизировались существующие заводы. После распада СССР молочная отрасль Алтайского края столкнулась с теми же проблемами, что существовали и на уровне всей страны. Поголовье коровПоголовье коров в Алтайском крае в период 2000-2005 гг. значительно снизилось с 1,1 млн голов до 0,87 млн голов. Однако с 2005 г. поголовье коров оставалось примерно на одном уровне В 2012 году поголовье коров в Алтайском крае составило 0,9 млн голов, по этому показателю Алтайский край занимает 1-е место в Сибирском Федеральном округе и 4-е место по России после Республики Башкортостан (1,3 млн голов), Республики Татарстан (1,1 млн голов) и Республики Дагестан (0,94 млн голов).

Уменьшение поголовья коров связано с низкой рентабельностью предприятий молочного животноводства. Продуктивность коровНадои молока на одну корову в Алтайском крае увеличиваются каждый год и за период 2006-2012 гг. выросли на 24% до 3,8 т в расчете на 1 корову (Рисунок 2). Показатели по Алтайскому краю ниже среднероссийских: по среднему надою на одну корову Алтайский край находится на 58-м месте в России.

Увеличение продуктивности коров в крае связано как с увеличением доли племенного поголовья, так и с улучшением кормовой базы. Структура рынка производителей сырого молокаОсновными производителями сырого молока являются ЛПХ и СП, на их долю приходится 97%. Доля КФХ совсем незначительна и составляет 3%

Объем производства сырого молокаАлтайский край производит 1,4 млн т молока, что составляет свыше 25% от общего объема молока, произведенного в Сибирском Федеральном округе, и около 4,5% от общего объема молока, произведенного в России. Алтайский край занимает 3-е место в России по этому показателю после Республики Татарстан (1,8 млн т) и Республики Башкортостан (1,7 млн т). Производство молока в Алтайском крае за 2008-2012 гг. увеличилось примерно на 5% (Рисунок 4). Среднегодовой темп прироста за рассматриваемый период –1,2%.

Рост объема производства молока связан со значительным увеличением продуктивности коров. Более того, Алтайский край имеет большой потенциал увеличения производства сырого молока, так как на данный момент по показателю продуктивности коров он отстает от большинства регионов РФ. Объем молока, идущего на переработкуОбъем молока, идущего на переработку, с 2008 по 2012 год практически не менялся: среднегодовой темп прироста – 0,8% (Рисунок 5).

В Алтайском крае, так же как и в целом по России, на переработку идет менее 60 процентов произведенного в крае молока, т.е. существует большой потенциал увеличения создаваемой в молочной отрасли добавленной стоимости. Объем производства молочной продукцииОбъем производства молочной продукции с 2008 г. по 2010 г. демонстрировал рост, увеличившись на 20% с 28,6 млрд руб. до 34,4 млрд руб. Однако с 2010 г. объем производства начал снижаться: за этот период объем снизился на 12% до уровня – 30,3 млрд руб. (Рисунок 6).

Снижение производства молочной продукции главным образом произошло из-за роста конкуренции со стороны импортных товаров: не только белорусские, но и европейские производители стали поставлять продукцию в среднем ценовом сегменте, который занимает большую долю рынка. Если рассматривать производство молочной продукции по сегментам в натуральных объемах, то важно отметить, что наблюдается значительный рост производства цельномолочной продукции: объем производства увеличился на 29% с 164 тыс. т до 213 тыс. т. Сегмент мороженого вырос на 27%,однако за рассматриваемый период наблюдался один значительный спад производства в 2011 г.: объем производства снизился с 12,7 тыс. т до 11 тыс. т. Производство сыров и сырных продуктов за рассматриваемый период оставалось стабильным. Производство молока и сливок в твердых формах значительно снизилось в 2009 г. (падение составило 39%), но потом оставалось стабильным. Производство сливочного масла за рассматриваемый период не демонстрировало какого-то однозначного тренда(Рисунок 7). Все изменения в натуральных объемах производства связаны со спросом на рынке, который изменялся под влиянием изменения вкусов и предпочтений потребителей, а также с ситуацией в молочной отрасли: недостаток сырья необходимого качества, необходимость модернизации производства и т.д.

Объем потребления молочной продукцииОбщий объем потребления молочной продукции в Алтайском крае составляет 0,8 млн т, что составляет 16% от общего объема молока, потребляемого в Сибирском Федеральном округе, и около 2,3% общего объема молока, потребляемого в России. Потребление молочной продукции в Алтайском крае за 2008-2012 гг. демонстрировало стабильность (Рисунок 8). Среднегодовой темп прироста составил - 0,5%.

Потребление молочной продукции на душу населения в Алтайском крае за 2008-2012 гг. фактически не изменилось (Рисунок 9). Среднегодовой темп прироста составил 0,1%. По показателю потребления молочной продукции в расчете на душу населения Алтайский край входит в топ-5 субъектов России, куда также вошли г. Санкт-Петербург, Республика Татарстан, Омская область и Карачаево-Черкесская Республика.

Важно отметить, что рынок Алтайского края находится на стадии насыщения и дальнейший рост возможен за счет роста населения края или за счет изменения ценовой структуры рынка в сторону премиального и выше среднего ценовых сегментов. Однако для последнего необходимо увеличение доходов и повышение уровня жизни населения. Объем импорта молочной продукцииДо 2011 года объем импорта молочной продукции в Алтайском крае оставался примерно на одном уровне. Однако начиная с 2011 г. объем импорта продемонстрировал стремительный рост: в 2012 г. объем импорта составил 0,14 млн т, увеличившись в 7 раз по сравнению с показателем 2010 г. (Рисунок 10).

Показатель доли импорта продемонстрировал за период 2008-2012 гг. аналогичную динамику: до 2010 г. доля импорта составляла менее 3%, с 2011 г. доля импорта начала увеличиваться, достигнув в 2012 г. показателя 17% (Рисунок 11).

Увеличение импорта с 2010 года связано с вступлением России в Таможенный Союз. Снижение пошлин привело к снижению цен на белорусскую молочную продукцию, что сделало ее более конкурентоспособной на российском рынке, и в частности на рынке Алтайского края. Импорт молочной продукции из Белоруссии в 2012 г. составил более 4,5 млн долл. США. Объем экспорта молочной продукцииОбъем экспорта молочной продукции демонстрировал за рассматриваемый период стабильный рост: с 2008 г. объем увеличился более чем в 1,5 раза с 0,36 млн т до 0,57 млн т (Рисунок 12).

Доля экспорта относительно объема произведенной молочной продукции постоянно росла (кроме 2009 г.): доля экспорта за рассматриваемый период увеличилась с 44% до 61% (Рисунок 13).

Основной экспорт молочной продукции из Алтайского края приходится на другие регионы России. Основными регионами, куда экспортируется молочная продукция Алтайского края, являются Томская область (туда экспортируются сыр, сметана, молоко и сливки), Сахалинская область (сыр и сливочное масло), Республика Бурятия (сыр и сливочное масло), Приморский край (сыр и сливочное масло), Новосибирская область (все виды молочной продукции), г. Москва (сыр и сливочное масло), Иркутская область (масло сливочное, молоко и сливки в твердых формах), Амурская область (сыр, масло сливочное, молоко и сливки в твердых формах). ВыводыОсновными задачами молочной отрасли в России и в частности в Алтайском крае в настоящее время являются увеличение продуктивности коров и повышение показателя товарности молока. На данный момент по показателю продуктивности коров Россия значительно уступает странам с развитым молочным животноводством; данный показатель в Алтайском крае ниже среднероссийского. Уровень товарности молока в России и в частности в Алтайском крае находится на уровне менее 60%.Низкая продуктивность коров и низкий уровень товарности молока при одновременном уменьшении поголовья коров препятствуют развитию молочной отрасли в России, так как приводят к тому, что отечественные предприятия оказываются неконкурентоспособными по отношению к зарубежным компаниям, которые импортируют продукцию на территорию России и в частности Алтайского края. Происходит вытеснение с рынка отечественной продукции: за период 2008-2012 гг. наблюдается рост объема импортной молочной продукции и ее доли на рынке. Увеличение продуктивности коров и товарности молока приведет к росту объема производства сырого молока, снижению его цены, а соответственно, повысит конкурентоспособность отечественных предприятий. Повышение конкурентоспособности отечественных предприятий до уровня предприятий стран, которые являются основными импортерами молочной продукции в Россию, при одновременном росте рынка молочной продукции в России стимулирует активное развитие молочной отрасли, а соответственно, рост стоимостного и натурального объема производства как сырого молока, так и молочной продукции.

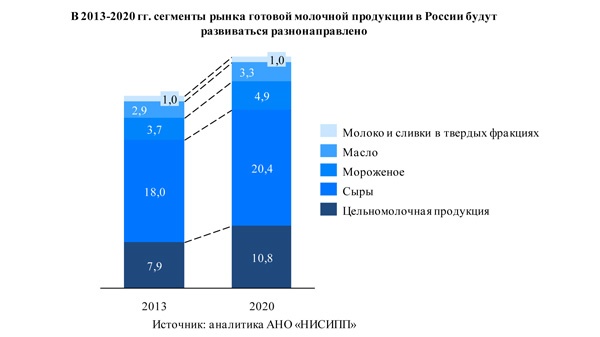

Наиболее перспективные продуктовые сегменты рынка молочной продукции Алтайского краяНа рынке молочной продукции наибольшая доля принадлежит сегменту сыров и сырных продуктов: по стоимостному объему данный сегмент составляет 54% (Рисунок 14). Вторым по объему является сегмент цельномолочной продукции, на его долю приходится 24%. Доля мороженого – 11%.

Если рассматривать сегменты с точки зрения темпов роста стоимостного объема, то лидером является сегмент цельномолочной продукции: за период 2007-2012 гг. средний темп прироста данного сегмента составил 3,96%. Сегмент мороженого также продемонстрировал значительный рост: средний темп прироста объема данного сегмента составил 3,84%. Все остальные сегменты за рассматриваемый период продемонстрировали отрицательные средние темпы прироста: по сегменту сливочного масла данный показатель равен -1,07%, по сегменту сыров и сырных продуктов – -3,5%, по сегменту молока и сливок в твердых формах – -4,55%.

Если рассматривать сегменты с точки зрения темпов прироста натурального объема, то лидером является сегмент цельномолочной продукции: среднегодовой темп прироста натурального объема в данном сегменте за период 2007-2012 гг. составил 4%. Положительные среднегодовые темпы прироста также продемонстрировали сегмент сыров и сырных продуктов (2,2%) и сегмент мороженого (0,9%). Натуральный объем сегмента сливочного масла за рассматриваемый период снизился: среднегодовой темп снижения составил 0,1%. Сегмент молока и сливок в твердых формах продемонстрировал большее падение: среднегодовой темп снижения объема составил 6,6%.

На рынке Алтайского края перспективными сегментами являются сегмент сыров и сырных продуктов, мороженого и сегмент цельномолочной продукции. Данные сегменты представляют топ-3 сегмента по доле рынка молочной продукции. Более того, все названные сегменты за период 2007-2012 гг. демонстрировали рост натурального объема; а сегменты мороженого и цельномолочной продукции также демонстрировали увеличение и стоимостного объема. Более того, изменение структуры ценовых сегментов на рынке Алтайского края аналогично изменению на российском рынке: в сегменте мороженого происходит сдвиг в сторону премиального и выше среднего ценовых сегментов; в сегментах цельномолочной продукции, сыров и сырных продуктов противоположная динамика. ВыводыНаиболее перспективными сегментами с точки зрения развития производства как на Российском рынке, так и на рынке Алтайского края являются сегменты цельномолочной продукции, мороженого, а также сыров и сырных продуктов.

Основные тенденции рынка молочной продукции Алтайского краяТенденции на рынке молочной продукции Алтайского края во многом схожи с тенденциями на российском рынке молочной продукции. Так, на рынке Алтайского края, также как и на российском рынке, наблюдаются следующие тенденции: изменение структуры производителей молока. Увеличивается доля КФХ как по поголовью коров (доля за 2012 г. увеличилась на 1 п.п.), так и по объему произведенного молока (доля за 2012 г. увеличилась на 0.2 п.п.). Доля хозяйств населения, наоборот, снижается: доля по поголовью коров за 2012 г. снизилась на 0,5 п.п. Данная тенденция связана с экономической неэффективностью хозяйств населения и распространением модели КФХ среди производителей молока. Прогнозируется, что данная тенденция будет действовать в среднесрочной перспективе; увеличение надоя на одну корову. Надои молока на одну корову в Алтайском крае растут каждый год и за период 2005-2012 гг. выросли на 29% и составили 3775 кг на одну корову. Прогнозируется дальнейший рост значения данного показателя, так как предприятия сферы молочного животноводства постепенно модернизируют производство, начинают использовать новые технологи производства, а также улучшают селекцию коров и импортируют племенных нетелей из-за границы; консолидация отрасли и увеличение концентрации. В 2005 году в крае осуществляли деятельность 104 предприятия по переработке молока и производству молочной продукции, к 2012 году их число сократилось до 67. Мелкие предприятия становятся подразделениями более крупных: «Карагужинский маслосырзавод» стал частью «Быстрянского МСЗ», входящего в структуру «Барнаульского молочного комбината». Некоторые предприятия закрываютсяи проходят процедуру банкротства: «Алтайский маслосырзавод»; «Советский МСЗ» и «Куяганский МСЗ». Данная тенденция продолжится в среднесрочной перспективе, так как консолидация отрасли позволяет снизить влияние некоторых негативных факторов, оказывающих влияние на предприятия отрасли, а также повысить эффективность деятельности предприятий; расширение ассортимента молочной продукции. Предприятия края проводят постоянное расширение ассортимента продукции для удовлетворения потребностей клиентов. Так, ЗАО «Барнаульский молочный комбинат» осваивает выпуск 4-5 новых видов продукции в год. Расширение ассортимента молочной продукции продолжится, так как для удержания существующих клиентов, а также для привлечения новых, необходимо выводить на рынок новые продукты, а также новые вкусы в продуктовой линейке уже существующих; внедрение упаковок новых форматов. Предприятия молочной отрасли Алтайского края переходят к использованию новых форматов упаковки. Так, ООО «Алтайская буренка» первой внедрила на территории края использование ПЭТ-упаковки. Внедрение упаковок новых форматов продолжится, так как форма и объем упаковки – это важная часть маркетинга продукции, за которую потребитель готов дополнительно платить. Более того, проводятся разработки новых упаковок, которые позволяют продлить срок хранения молочной продукции, а также сохранить ее качественные характеристики, что также приведет к внедрению инноваций в области упаковки молочной продукции; рост производства молочной продукции для детей. ОАО «Модест», специализирующееся на выпуске детской молочной продукции, в конце 2013 г. приступило к модернизации своего производства с целью увеличения объема выпускаемой продукции. Планируется, что производительность предприятия увеличится в два раза и составит 6 тыс. бутылок в час. Ожидается дальнейшее увеличение производства молочной продукции, в связи с дефицитом производства данного вида молочной продукции на территории края: производство детского молочного питания в крае лишь на 16,5% удовлетворяет потребность в нем, дефицит производства компенсируется сухими молочными смесями или молочными продуктами общего назначения. Однако на рынке молочной продукции Алтайского края также действуют свои специфические тенденции. Основными из них являются: снижение объемов качественного сырья для переработки. Конкурентным преимуществом предприятий Алтайского края была стабильная сырьевая база, однако в 2013 году ситуация изменилась. Общая стагнация животноводческой отрасли, усилившаяся засухой 2012 года и снижением поголовья крупного рогатого скота, привела к резкому снижению надоев. В итоге за 11 месяцев 2013 года качественного молока для переработки стало на 90 тыс. т меньше. Без увеличения и повышения эффективности мер государственной поддержки данная тенденция продолжится в среднесрочной перспективе; рост производства цельномолочной продукции. Производство цельномолочной продукции в Алтайском крае стабильно растет и за период 2008-2013 гг. выросло на 29% с 164,4 тыс. т до 211,8 тыс. т. Рост производства обусловлен ростом спроса со стороны населения, а также созданием новых продуктов в данном сегменте; сокращение объема выпуска сыра в Алтайском крае. С 2011 года объем выпуска сыра в Алтайском крае снизился на 9%. Снижение объемов сыра вызвано дефицитом производства сырого молока, более того, большая часть произведенного молока по качеству не годится для производства качественных сыров. Еще одной причиной является увеличение конкуренции со стороны импортной продукции, которая вытесняет алтайские сыры с рынков регионов России. Это привело к затовариванию сырами складов компаний; рост объема производства сливочного масла. Производство сливочного масла в Алтайском крае за период 2009-2013 гг. выросло на 19% с 10 тыс. т до 11,9 тыс. т. Компании Алтайского края производят свыше 6% совокупного объема произведенного сливочного масла в России. По данному показателю Алтайский край занимает 3-е место в стране и 1-е место в Сибирском федеральном округе. Увеличение объемов производства сливочного масла связано с увеличением производства спрэдов и ростом спроса на них; снижение объемов производства молока и сливок в твердых формах. Производство молока и сливок в твердых формах в Алтайском крае за период 2008-2012 гг. сократилось на 25% с 8,4 тыс. т до 6,3 тыс. т. Снижение производства в первую очередь вызвано дефицитом производства сырого молока, а также снижением спроса на данные виды молочной продукции на национальном рынке; рост объема производства мороженого. Производство мороженого в Алтайском крае за период 2008-2013 гг. выросло на 30% с 10,3 тыс. т до 13,4 тыс. т. Компании Алтайского края производят до 4% совокупного объема произведенного мороженного в России. Увеличение производства мороженого связано с расширением ассортимента, появлением новых ниш на рынке; увеличение производства сухой подсырной сыворотки. Предприятия Алтайского края развивают производство, связанное с сушкой подсырной сыворотки: организована сушка подсырной сыворотки на заводах компаний ООО «Холод», ОАО «Быстрянский маслосырзавод», ОАО «Алейский маслосыркомбинат», ОАО «Славгородский молочный комбинат». В конце 2010 года на «Рубцовском молочном заводе» реконструирован цех сухих продуктов, благодаря чему создана крупнейшая за Уралом линия по производству сухой молочной сыворотки. После запуска всей технологической цепочки проектная мощность линии составила 600 т сухой сыворотки в месяц. В 2011 году вступил в строй завод по переработке и сушке сыворотки на предприятии ООО «Троицкий маслосыродел» (ГК «Киприно»). Данная тенденция продолжится и в долгосрочной перспективе, так как использование молочной сыворотки в производстве позволяет обеспечить безотходное производство и, более того, повысить рентабельность производства. В связи с тем, что структура производителей сырого молока в Алтайском крае схожа со структурой производителей в России (Рисунок 17), то к молочной отрасли Алтайского края применимы все те же выводы относительно перспективных и возможных к реализации бизнес-моделей.

При рассмотрении производственной цепочки молочной промышленности Алтайского края можно отметить, что этап производства сырого молока в Алтайском крае, так же как и в целом по России, является упущенным переделом. Тогда как этап производства этап производства готовой молочной продукции развит настолько, что позволяет не только удовлетворять внутренний спрос региона, но и более половины производимой продукции отправлять на импорт. Этап производства сырого молока. Алтайский край занимает третье место в России по производству молока, однако при этом данных объемов не хватает для удовлетворения внутреннего спроса в регионе: производственные мощности края составляют 1924,7 тыс. т в год, тогда как производство составляет 1444,1 тыс. т в год. Производимое на территории края молоко не удовлетворяет требования компаний по качеству. Так как большинство молока идет на производство сыров и сливочного масла, для производства которых требуется особенно высококачественное сырье, проблема с качеством молока в крае стоит очень остро. В 2013 г. импорт сырого молока на территорию края составил более 50 тыс. т. Этап производства молочной продукции. В связи с небольшим объемом внутреннего рынка более 70% производимых сыров и сухого молока, около 40% сливочного масла в Алтайском крае идет на экспорт в другие регионы России. Сыры и мороженое, произведенное компаниями Алтайского края, поставляются также в страны ЕС и в США. Описанная выше ситуация в молочной промышленности являются следствием распада СССР и перехода России к рыночной экономике, что разрушило существующие кооперационные связи между предприятиями молочной промышленности, которые осуществляли деятельность на разных этапах производственной цепочки, а также изменило субсидирование отрасли со стороны государства. Более того предприятиям молочной промышленности приходится приспосабливаться к деятельности в условиях все возрастающей конкуренции со стороны производителей из других стран, что связано с открытием таможенных границ.

Анализ основных групп потребителей молочной продукции Алтайского краяНа данный момент основными потребителями сырого молока являются компании, занимающиеся переработкой молока и производством молочной продукции, находящиеся в Алтайском крае. При этом производимого в регионе молока не хватает перерабатывающим предприятиям для выполнения планов производства, что приводит к закупкам сырого молока в других регионах России. Сырое молоко импортируется из соседних регионов: Омской, Новосибирской и Кемеровской областей. В 2013 году импорт сырого молока составил 50 тыс. т. В связи со спадом производства в регионе объем импорта сырого молока увеличивается. Основными перерабатывающими предприятиями, а соответственно и потребителями сырого молока, являются ООО «Алтайская Буренка», ООО «Алтайхолод», ЗАО «Барнаульский Молочный Комбинат», ОАО «Кипринский МСЗ», ОАО «Кулундаконсервмолоко», ОАО «ЛАКТ», ЗАО «Славгородский Молочный Комбинат», ООО «Холод», ЗАО «Рубцовский молочный завод», на эти предприятия приходится переработка более 80% перерабатываемого в крае молока[76]. Среди потенциальных и перспективных потребителей можно отметить группу компаний «Данон», которая имеет пять заводов в Сибирском ФО, а также заводы ОАО «Вимм-Билль-Данн Продукты Питания» в Омской области. Две эти компании являются крупнейшими на российском рынке, при этом они наращивают объемы производства на территории Сибирского ФО и планируют сохранять положительную тенденцию и в дальнейшем. Для сотрудничества с такими крупными компаниями необходимы большие объемы производства сырого молока высокого качества, чтобы иметь возможность конкурировать с производителями молока из регионов, где находятся заводы компаний. Крупные перерабатывающие предприятия Кемеровской, Новосибирской, Омской областей, а также Республики Хакасии и Республики Алтай, также могут стать потенциальными потребителями сырого молока, производимого на территории Алтайского края, так как находятся по соседству, что снижает барьеры к сотрудничеству, связанные с перевозкой товаров, до допустимых уровней. Среди наиболее крупных предприятий данных субъектов (не входящих в группу компаний «Данон» или «ВБД») можно выделить такие предприятия как ОАО «Инмарко» (Омская область), ЗАО «Любинский молочноконсервный комбинат» (Омская область), ОАО «Кузбасконсервмолоко» (Кемеровская область), ОАО «Юргинский гормолзавод» (Кемеровская область), ООО «Маслосыродел» (Новосибирская область), ОАО «Славгородский молочный комбинат» (Республика Алтай), ОАО «Благовещенский комбинат молочных продуктов Республика Алтай), ОАО «Саянмолоко» (Республика Хакасия). Подавляющая часть потребителей готовой молочной продукции, производимой на территории Алтайского края, находится за его пределами. Большая часть из них приходится на традиционные рынки сбыта продукции – регионы Сибири и Дальнего Востока, часть – на Центральный и Уральский ФО России (например, ГК «Киприно» реализует свою продукцию в Центральном ФО через торговую сеть Ашан, а в Уральском ФО – через российского ритейлера X5 RetailGroup), часть – на рынки стран ЕС (сыр «Ламбер», производимый на Рубцовском заводе, экспортируется в страны Европы) и США (в эту страну экспортируется мороженое, производимое компанией «Русский холод»). Если рассматривать традиционные рынки сбыта для предприятий Алтайского края (Сибирский ФО, Дальневосточный ФО), то наиболее перспективными рынками сбыта по объему потребления готовой молочной продукции являются следующие регионы: Новосибирская область (доля потребления готовой молочной продукции в общем объеме потребления по России составляет 2,17%), Красноярский край (1,98%), Омская область (1,76%) и Кемеровская область (1,73%). Важно отметить, что данные регионы являются перспективными рынками сбыта для всех видов производимой на территории Алтайского края молочной продукции, так как географическая близость данных регионов к Алтайскому краю позволяет импортировать молочную продукцию на эти территории за допустимые сроки. Если рассматривать более отдаленные от Алтайского края регионы России, то важно отметить, что подавляющую часть экспорта будет составлять молочная продукция с длительным сроком годности, а именно сливочное масло, сыры, мороженое и сухое молоко, что связано со сроками транспортировки продукции. Согласно полученным результатам наиболее перспективными рынками для продажи сыров, сливочного масла и мороженого являются Центральный ФО, Уральский ФО, а также Северо-Кавказский ФО. Так как основную долю молочной продукции Алтайского региона составляют сыры, сливочное масло, мороженое и сухое молоко, то перспективными зарубежными рынками для предприятий Алтайского края являются Саудовская Аравия, Нидерланды, Китай (включая Гонконг), Франция, Германия, Великобритания, Италия, Мексика, Индонезия, Малайзия, Алжир и Нигерия. По стоимостному объему импорта сыров, сливочного масла и сухого молока данные страны являются мировыми лидерами. В связи с тем, что Казахстан и Китай территориально находятся близко к Алтайскому краю, транспортные издержки на экспорт продукции в эти регионы ниже, чем в большинство регионов России и в другие зарубежные страны. В связи с этим необходим более детальный анализ потенциала рынков данных стран с точки зрения возможности экспорта молочной продукции.Рассмотрим потенциал данных рынков относительно возможности экспорта сыров, сливочного масла и сухого молока. Среднесрочный прогноз развития рынка сырого молока и рынка молочной продукции Алтайского края до 2020 г.Исходя из вышеописанных тенденций и факторов, влияющих на развитие рынка молочной продукции можно утверждать следующее:

Редакция информационно-аналитического портала Doc22 выражает признательность за предоставленные материалы руководителя проектов АНО «НИСИПП» Анну Александровну Никитченко и эксперта АНО «НИСИПП» Викторию Витальевну Любшену. |

Последние публикации

СМИ Doc22.ru (Реестровая запись Эл_№ФС77-34552). При частичном или полном использовании материалов, фото и инфографики ссылка (в сети Интернет - гиперссылка) на www.doc22.ru обязательна. © 2008-2024